本站消息,日前鹏华恒生中国央企(QDII)基金公布一季报,2025年一季度最新规模6.0亿元天金策略,季度净值涨幅为6.35%。

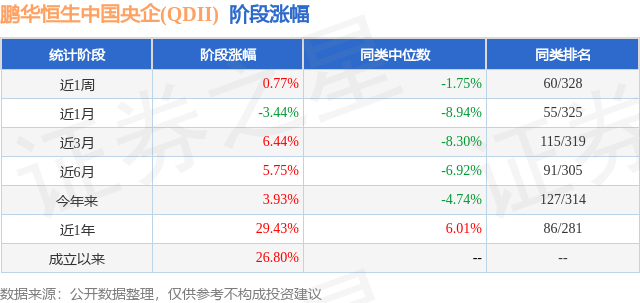

从业绩表现来看,鹏华恒生中国央企(QDII)基金过去一年净值涨幅为29.43%,在同类基金中排名86/281,同类基金过去一年净值涨幅中位数为6.01%。而基金过去一年的最大回撤为-13.87%,成立以来的最大回撤为-13.87%。

从基金规模来看,鹏华恒生中国央企(QDII)基金2025年一季度公布的基金规模为6.0亿元,较上一期规模5.13亿元变化了8707.23万元,环比变化了16.97%。该基金最新一期资产配置为:股票占净值比96.49%,无债券类资产天金策略,现金占净值比14.81%。从基金持仓来看,该基金当季前十大股票仓位达61.51%,第一大重仓股为中国银行(03988),持仓占比为8.06%。

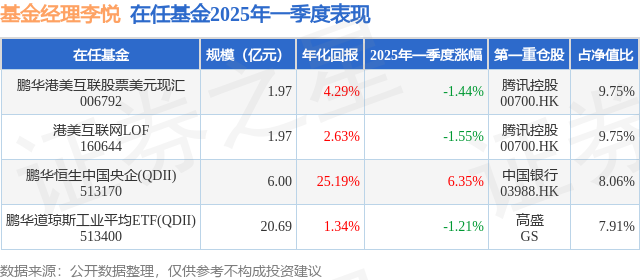

鹏华恒生中国央企(QDII)现任基金经理为李悦 余展昌。其中在任基金经理李悦已从业2年又288天,2024年4月10日正式接手管理鹏华恒生中国央企(QDII),任职期间累计回报为26.04%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏华恒生中国央企(QDII)(513170),季度净值涨幅为6.35%。

对本季度基金运作,基金经理的观点如下:作为港股央企指数基金,本基金旨在为看好该领域的投资者提供投资工具。本报告期内,本基金秉承指数基金的投资策略,力争跟踪指数的收益,并将基金跟踪误差控制在合理范围内。跟踪误差的主要来源主要分为几个方面,包括成分股的调整、日常申赎的交易影响、指数基金的管理费、股票的分红、风险股票的处置等,其中,汇差和仓位对跟踪误差影响最为直接和明显。为了进一步控制跟踪误差,鹏华基金建立了一套完备的ETF跟踪机制,事前对成分股的异动进行密切跟踪,及时调整,在交易环节采用算法交易等方式进一步减少交易冲击成本和摩擦。在仓位控制上,我们在紧密跟踪指数的基础上,也会针对客户申赎的情况做优化调整。汇差控制上,我们将选择好的换汇时机,以尽可能压低换汇成本,并建立了现金流管理体系,对资金进出和汇兑进行管理和预测。海外市场方面,一季度美国经济呈现韧性与风险并存的格局,就业市场仍保持稳健,失业率维持在4.1%的低位,零售销售和工业产值保持韧性,但包含消费者信心指数在内的大量“软数据”下行显示经济预期转弱,美国通胀有所降温,但特朗普政府超预期大幅提升关税推升了未来通胀预期。国内方面,去年9月下旬以来,中国央行降息降准,并创设新的货币政策工具支持非银机构投资资本市场,总量政策基调更加积极。同时,DeepSeekR1模型的成功、阿里巴巴云业务展望大超预期以及宇树机器人的发展改变了中概及港股科技板块的逻辑叙事,引发整个港股市场的估值重塑,叠加部分资金从美国、印度等高估值市场切换到中国、欧洲等低估值市场,为港股市场带来了外部增量资金,鹏华恒生中国央企ETF在一季度上行6.35%。展望2025年二季度,全球交易主线将聚焦于特朗普关税政策及其对美国及全球贸易、经济和通胀的冲击。特朗普于4月2日公布了“对等关税”计划,对所有进口关税加征10%,对欧印日韩的关税税率在20~30%区间,对中国加征34%(本轮累计54%),关税战升级幅度远超市场预期,后续各国将与美国展开谈判或报复,潜在不确定性依然较高,美国的衰退或滞胀风险明显加大。国内方面,出口可能受到较大冲击,中国政府将加大逆周期调节政策力度,对冲外部关税冲击并提振内需消费,但中国经济的复苏节奏可能有所延后,企业及居民端的借贷意愿低迷也压制着国内信用扩张的上行空间,高增长、高景气的行业相对稀缺,以行业景气为锚博取超额收益的难度提升,叠加特朗普政府大幅提升对中国关税,人民币的潜在波动有所上升,这使得盈利稳定并具备抵御市场波动能力的红利低波资产仍然是“市场阻力最小的方向”,港股央企仍具有较好的配置价值。截至本报告期末,本报告期份额净值增长率为6.35%,同期业绩比较基准增长率为5.89%。

以上内容为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

天金策略

天金策略

第二证券提示:文章来自网络,不代表本站观点。

![亿策略 [小炮APP]竞彩情报:广岛三箭前锋连续3场进球](/uploads/allimg/260227/27204RZ104147.jpg)

沪深京指数

热点资讯